실러 경기조정 주가수익비율(Shiller PE ratio)와 버블

정의

실러 경기조정 주가수익비율(Shiller PE ratio 또는 cyclically adjusted price-to-earnings (CAPE) ratio)은 여러 해에 결친 경기 사이클 동안에 나타난 기업 이익의 변동성을 조정하여 10년에 걸친 실질주당순이익(EPS)을 측정하는 지표이다. 해당 지표는 예일대학교의 로버트 실러 교수가 사용하면서 유명해진 지표이다.

실러 경기조정 주가수익비율로 시장의 저평가 또는 고평가 여부를 평가할 수 있다.

CAPE 비율= 주가 / 인플레이션 조정된 10년 평균 이익

CAPE 비율로 알 수 있는 경제 상황

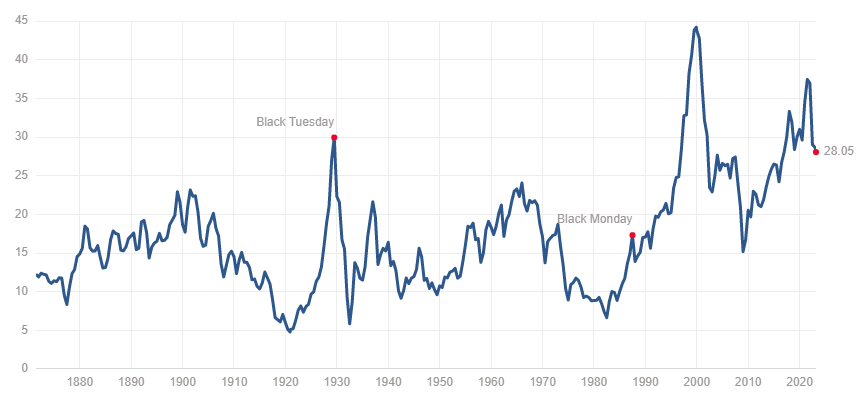

1892년 이후 미 증시의 CAPE 비율 평균은 17 ( 중간값은 15.91) 이다. 즉, 인플레이션 조정 기업이익 대비 주가가 약 17배 정도로 가치 평가 되어 왔다는 뜻이다.

이 비율이 가장 높았던 때는 닷컴버블 시기인 1999년 12월 44.19였고, 가장 낮았던 시기는 경제대공황 시기인 1920년 4.78이다. 2023년 3월 10일 기준으로는 28.05이다.

이런 기록들을 기준으로 경기버블, 침체 상황을 가늠해 볼 수 있다. 실러 교수는 1997년 이 비율이 28이던 시기, 이전 전고점으로는 1929년 블랙먼데이 당시 기록 밖에 없었는데, 이때 높아진 CAPE 비율을 보고 10년 뒤 시장 가치가 40% 가까이 빠질 것이라고 예상했고, 2008년 금융 위기로 S&P500 이 2007년 10월부터 2009년 3월까지 60% 가까이 폭락하면서 지표의 예측성이 주목을 받았다.

CAPE 비율의 한계

CAPE 비율로 경기 버블과 침체를 예상하는 것이 한계가 있다는 지적도 있다. 왜냐하면 CAPE 비율이 근본적으로 선행적이기 보다는 후행적이기 때문에 유용하지 않고, 또 화계원칙이 GAAP(일반기업회계원칙)를 기준으로 하는데 최근 회계원칙이 IFRS(국제회계기준)으로 크게 변했기 때문이다.

이런 점 때문에, 2016년 6월 와튼 수쿨의 제레미 시겔 교수는 자신의 논문에서 CAPE 비율을 사용한 미래 주식 시장 예측이 지나치게 비관적일 수 있다고 말했다. 시겔은 GAAP 수익이 아닌 영업이익 또는 세후 국민소득 및 국민생산계정(NIPA) 기업 이익과 같은 일관된 수익 데이터를 사용하면 예측력이 향상되고, 미국 증시의 수익률도 더 높은 수준으로 예측할 수 있다고 지적했다.

CAPE 비율로 본 현재 미국 주식시장

CAPE 비율의 역사적 차트 기록을 보면 현재 미 증시는 28배로, 전고점에는 미달하지만 2021년 4분기 38배를 찍고 하락하고 있는 중이다. 평균치를 여전히 크게 상회하고 있고 지난 기록 상 고점을 찍고 나면 수년 동안 하락세를 보였던 만큼, 주식시장이 힘을 쓰지 못할 가능성이 커 보인다.

SVB 발 금융 시장 위기가 미 연준의 금리인상 스텝을 0.5% p에서 0.25% p가 되도록 할 유인이 높은 상황이지만, 여전히 실업률이 낮은 상황에서 금리는 이전의 제로 금리까지 낮아지기는 어려워 보인다. 따라서 금리 인하발 주식시장 랠리까지는 기대하기 어렵고 소프트 랜딩 후 횡보 또는 약세일 가능성이 높아 보인다.

※ 기타 지표들

● 부동산 시장: 월세 대비 부동산 가격(Price To Rent), 소득 대비 주택가격비율(PIR, Price Income Rate)

● 주식 시장: 토빈의 q, PER, 가치평가 모델(FVM), 1/PER <=>10년 물 국채수익률), CAPE ratio, 버핏 가치평가 지수(Buffett Valuation Indicator), 공포와 탐욕지수(Fear&Greed Index)